日産ディーラー保険→おとなの自動車保険に乗り換えでかなり節約!口コミ評判ブログとして公開します

我が家では日産のミニバン「セレナ」を乗っています。

で、車と言えば出費の大きい維持費の1つが自動車保険ですよね!

今回、安くて評判の良い「おとなの自動車保険」での見積もり・乗り換えをし、信じられないくらい保険料が安くなっています。

これはめちゃくちゃおすすめなので、ぜひ知っておいてほしい情報と思い、こちらのブログに体験記としてまとめておきました。

事故は起こしていないので、その点の口コミや評価はまだ書けません。

ですが補償内容と年間の保険料の格安ぶりはこの体験談レポートからよくおわかりいただけると思います!

特にディーラーの営業マンに進められて保険に入っている方は、「なんで今まで…」と後悔するレベルで安くなるはずです!

いきなり「おとなの自動車保険」に申し込むのもありですが、他の会社とも一括見積もりで比較できる「インズウェブ自動車保険一括見積もり」を利用したほうが賢いです。

人によっては「おとなの自動車保険」よりも適したところが見つかることも普通にあると思いますので(^o^) ここは僕も利用しましたし、本ページでも「見積もりに必要となる情報&流れ紹介」として簡単に説明をまとめておきましたよ。

え、嘘でしょ?「大人の自動車保険」で年間4万円の節約に成功!

まず結論から言いますが、「大人の自動車保険」に乗り換えて保険料が圧倒的に安くなりました。

目玉が飛び出るレベルで安くなっています(^_^;)

※2022年秋の更新では、3年目で2万円台前半にまでなっています…安すぎて感謝!

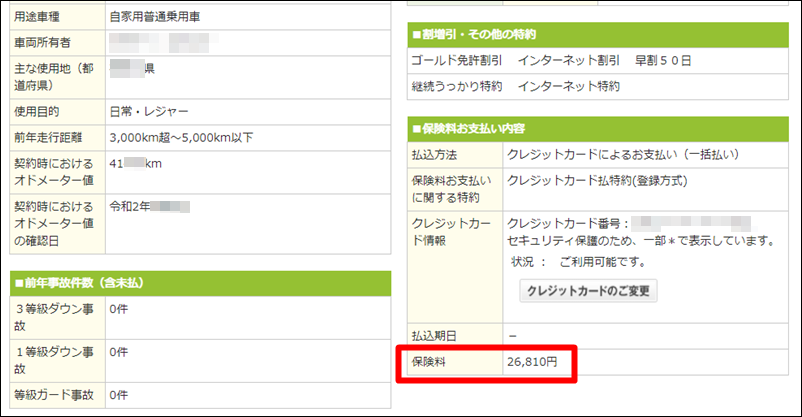

年間26,810円になった証拠(保険証書)

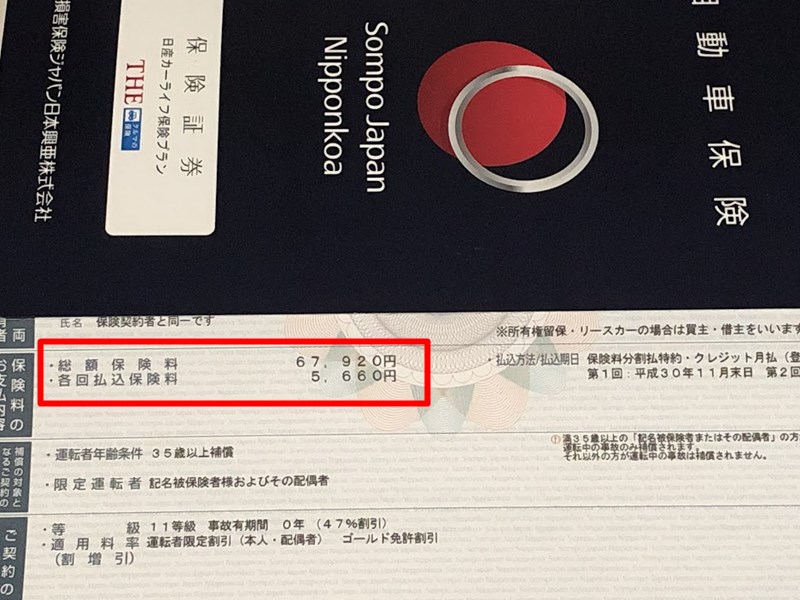

- 乗り換え前:年間67,920円(損害保険ジャパン)

- 乗り換え後:年間26,810円(大人の自動車保険)

- 差額:41,110円

- 月額レベルでの差額:約3,426円

▼乗り換え前(損保ジャパン)

※補償内容、金額は当時こんな感じで契約してました。ディーラー任せだと楽なんですが、手厚すぎる契約内容(その分高いし!)になってしまっていたなーと反省

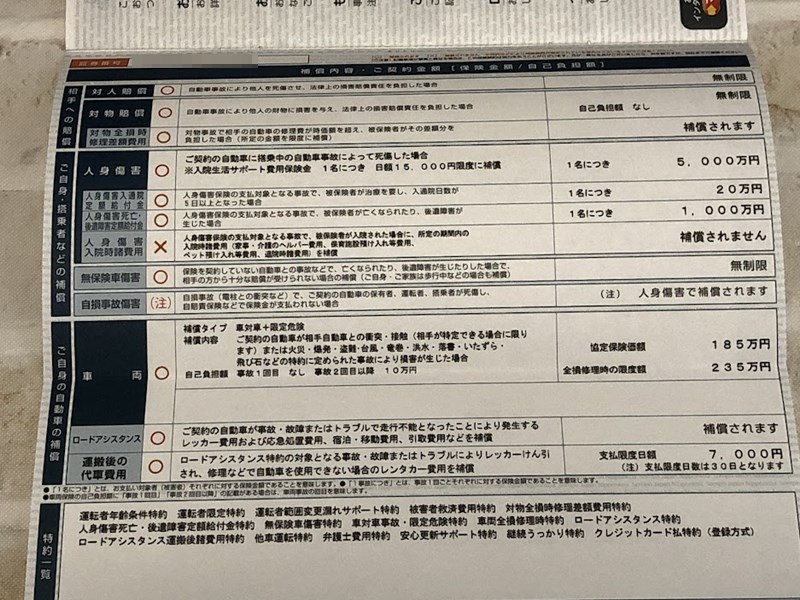

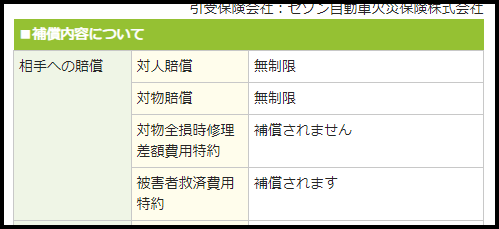

▼乗り換え後(おとなの自動車保険)

※こちらはマイページで確認できる補償内容画面のキャプチャ

保険証書はデジタル(ウェブページ、PDF)ですが、紙でも欲しい場合にはマイページから発行申請できますよ。

どうでしょうか、半額以下になっています。

っていうか、自動車保険って本当に3万円以下になるんですね、、、びっくりです。

そもそも今の愛車であるセレナを買ったのは日産の中古車販売店です。

そこで自動車保険も(まんまと営業マンに任せてしまって)損害保険ジャパンのものにしてしまったんですよね…

※その前はトヨタ車を乗っていましたが、その時もディーラーが勧める高い自動車保険に入っていました。馬鹿ですね(^_^;)

日産であれば基本的に損保ジャパンを勧めてくると思うのですが、やっぱり高いです。

保証内容をちゃんと自分で精査して削ったとしてもそんなには安くならないでしょう。

これを通販型の保険にするだけでこんなにも一気に安くすることができるというわけです。

自分の場合は「大人の自動車保険」が一番安い&評判が良かったのでここにしました。

でも人によっては他の通販型自動車保険のほうが条件が良くなる場合もあると思います。

大人の自動車保険含め、ぜひ複数の保険会社の見積もりを取って検討するのがおすすめです♪

で、冒頭でもちょっと書きましたが、私の場合は「インズウェブ自動車保険一括見積もり」を利用したわけです。

せっかく自動車保険に加入するのであればで、一定の補償内容で安いに越したことはありませんもんね!

ネット通販型自動車保険が安い理由、デメリットはないの?

安いのは良いけど、デメリットがあるとしたら不安…という慎重派の方も少なくないと思います。

ですが安心してください。

ネット通販型が、ディーラーの代理店型保険と比べてデメリットになることは基本ありません。

そもそも通販型が安いのは、余計な人件費にお金がかかっていないからです。

営業マンもいませんからね!

で、私自身はデメリットとは一切感じていないのですが、両者の大きな違いがこちらです。

★代理店型では可能だけど、通販型だと出来ないこと

- 保障内容を担当の営業マンと相談して決める

- 事故が起きた際、窓口が顔なじみの営業マンなので安心

はい、この2点ですね。

もしあなたがディーラーの営業マンを信頼しており、お金を多めに払い続けても「営業マンが全てやってくれる安心感」が欲しいなら今のままで良いです。

ですが、そこに年間数万円も払うことのバカバカしさに気がついてしまったのなら、「大人の自動車保険」に代表されるようなネット通販型保険に直ぐにでも切り替えるべきでしょうね(^_^;)

今入っている自動車保険が満期まで日数があるとしても、保険を切り替えたらその分返金されます。

つまり早く切り替えた分だけお得になるということです♪

「大人の自動車保険」のおすすめ見積もり方法、申込み方法

ではここで、私もやった「大人の自動車保険」の見積もり方法をご紹介しておきます。

普通にここの公式サイトから見積もりを取り、申し込むのもあり。

※この場合、見積もりを取るというよりは、補償内容を変化させて保険料の前後を確認する作業になりますが(^_^;)

で・す・が!!!

実際のところは「大人の自動車保険」よりも安い保険会社が見つかる人もいる(年齢や事故歴、車種、走行距離などなど)ため、複数社を一括で見積もれるサービスがいいわけです。

「大人の自動車保険」が良いのは間違いないですが、あなたの希望する補償内容であれば更に条件が良い(コスパが良い)保険会社もあるかもですよ、ってこと。

自動車保険の一括見積もりなんて数年前から当たり前になっているので、ご存知の方も多いでしょう。

その中で「大人の自動車保険」も含め、相見積が取れるのがインズウェブです。

このサイトで入力した情報が、各自動車保険会社に送信され、1度の手間で最も安くメリットのある保険が見つかりますよ。

「おとなの自動車保険」での契約を100%決めている!という方はこちら公式サイトからどうぞー♪

https://www.ins-saison.co.jp/otona/

保険会社は関係なしに、「自分に適した補償内容で安くなれば良い」という方はインズウェブを利用すると良いです。

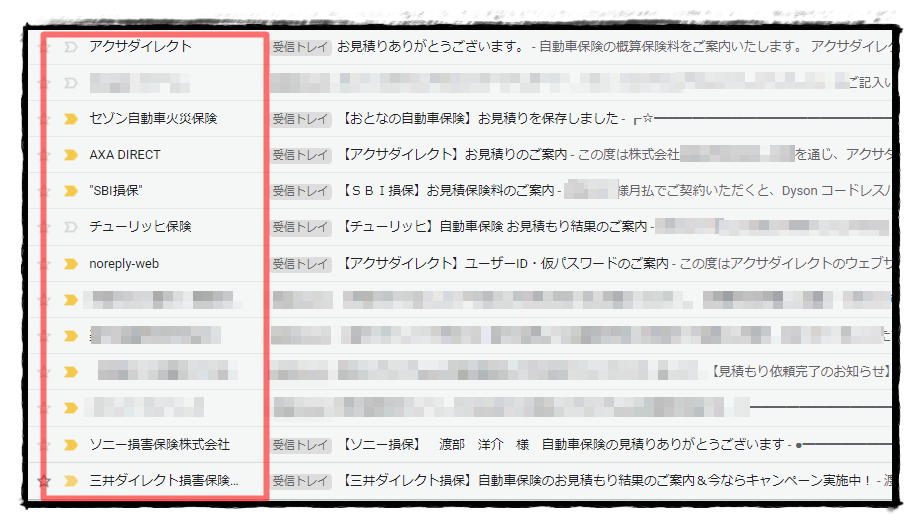

インズウェブで計8社の通販型自動車保険の見積りへ

現在、インズウェブで一括見積もりが取れるのがこの8社です。

※すみません、今は20社に増えています!

- おとなの自動車保険

- ソニー損保

- アクサダイレクト

- イーデザイン損保

- チューリッヒ

- 三井ダイレクト損保

- セコム損保

- SBI損保

※見積もり対象から外したいところがある場合は、その選択も可能です。

はい、どれもテレビCMで名前を見たことがあるところばかりですね。

ディーラーで紹介される高い代理店型ではないので、基本どれを選んでも今よりは安くなること間違いなしです。

またウェブから見積もりの申込みをしても、その後に電話での営業はきません。

全てメールでの「見積もり結果お知らせ」となるのでその点も安心でした。

この手の相見積もりサイトで厄介なのが電話営業!それがないのは本当にナイスです。

見積もりに必要となる情報&流れ紹介

一括見積もりの仕組みとしては、まず大枠となるマイカーに関する最低限の情報を入力、送信。

それに応じて各社からざっくりとした見積もりが届きます。

ここではまず、最初に必要となるマイカー情報/個人情報をまとめておきたいと思います。

具体的な流れに沿って紹介しておきますね!

入力画面1

- 初度登録年月(初度検査年月)

- メーカー名

- 車名

- 型式

入力画面2

- 現在の自動車保険の加入状況

- 車の使用状況(都道府県、使用目的、年間走行距離)

- 改造車か否か

入力画面3

- 車のナンバー(登録番号)

- 現在契約中の保険会社について(社名、保険満了日、ノンフリート等級、事故歴)

- 過去の事故による保険金の請求件数

入力画面4

- 氏名、生年月日、性別

- 既婚、未婚か

- 職業

- 免許証の色

- 過去1年以内の免許停止、免許取消処分の有無

入力画面5

- 自宅の郵便番号、住所

- 居住形態(持ち家かマンションか)

- 電話番号

- メールアドレス

入力画面6

- 見積もり希望の補償内容および保険金額の設定

−対人賠償責任保険金額

−対物賠償責任保険金額

−人身傷害補償金額

−搭乗者傷害保険金額 - 特約等

- 保険に対する希望(選択式)

ここまで終われば、あとは各社に情報の一括送信となり、見積もりがメールで送られてきます!

※これが各社から届いた見積もり結果のメールの様子

というわけで、かなり詳細な情報を入力することになります。

ちょっと面倒ですが、ここさえ終えれば各社の見積もりがざっくりわかるので頑張りましょー。

尚、入力前に車検証を車から持ってきて用意しておくとスムーズです。

ディーラーで保険を契約した方だと、車検証を入れているファイルの中に今の保険の証書なども入っている可能性ありですね!

ここいいかも!と思ったところで、最終的な調整、申込みを!

一括見積もりの結果が揃ったら、安さを1つのポイントにして「ここ、いいかも」というところを数社絞り込むと良いです。

それか面倒であれば2社でも全然良いですよ。

私の場合は本当に面倒くさがり&「大人の自動車保険」が最安だったので、見積もり結果が来た時点でそこにほぼ申込みを決めてました(^_^;)

で、見積もり取得の対象にした保険会社から来るメール内に、マイページにアクセスできるURLが記載されていたりします。

そこにアクセスすると、一括見積もり時に入れた情報が反映された状態のマイページがあるはず。

そちらで補償内容の金額を変更したり、自分なりに微調整を行ってください。

それにより保険料も上下するのがリアルタイムでわかるので便利です。

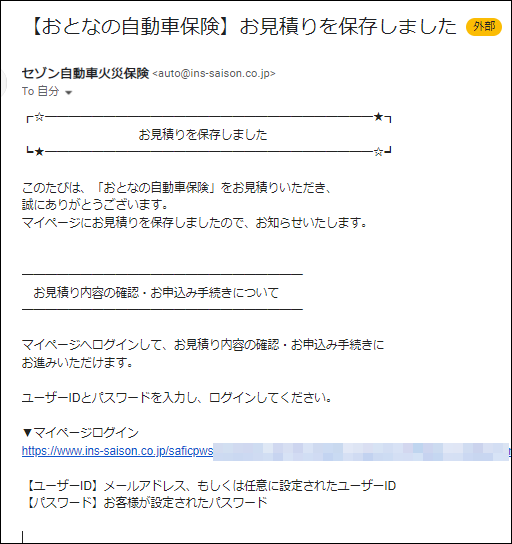

「おとなの自動車保険」に関して言えば、マイページにログインして補償内容とその見積もり金額がわかる仕様でした。

メールを開くとすぐに見積もり金額が載っている保険会社もあったり、この辺は各社によって異なるようですね!

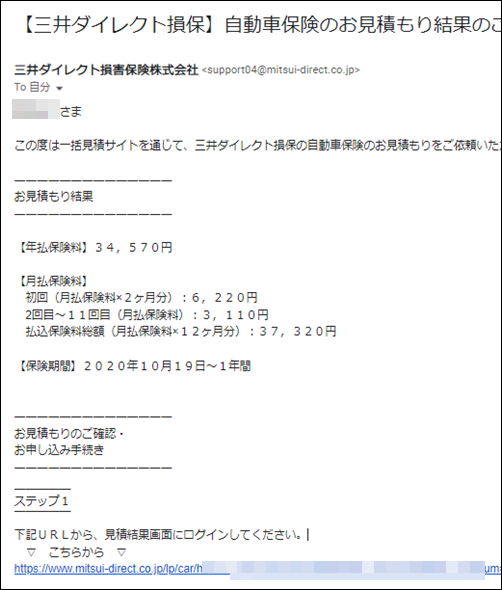

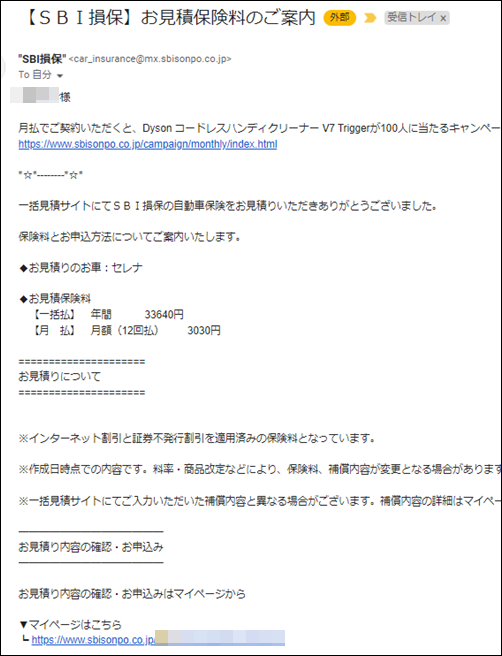

※こちらがその実際のメールです

三井ダイレクト損保、SBI損保の実例

三井ダイレクト損保から来た自動車保険見積もりは、金額とマイページURLがどちらも掲載。

そしてSBI損保についても同様のタイプでした。

各社の見積額をメモ帳かなにかに一覧化して、安いトップ3を絞り込むのも良いかも!

ですがこれら通販型の保険はどこも安いため、そこまで料金差が出ない可能性もあります。

「車内だけ」か「車外も」の選択が可能

人身傷害補償に関しては、家族が車内に居た場合のみか、もしくは全く関係ない車外に居た場合も対象にするか、の選択が可能です。

例えばお子さんが街を歩いていたり、自転車に乗っている時ですよね。

「車内・車外ともに補償」するタイプにしておけば、車外での一方的な事故で轢かれたりしても補償を受けることができるんです。

但しこれを選択すると保険料も若干上がりますので、その点だけ注意ください。

※我が家の場合は「車内のみ補償」にしています。

大人の自動車保険、私の保障内容を紹介(ぜひご参考に)

では、年間保険料3万円以下にした、私の保障内容をご紹介しますね。

自動車保険料は年齢や免許証の色(ゴールド、ブルー?)、事故歴、等級によっても変わります。

なので一概にこうすればいい、なんて言えるものではないですよね。

それに保障内容だって何を大事にするかは人によって差が出るはず。

そこはご理解いただいた上で目を通してもらえたらと思います!

我が家の自動車保険設計ですが、必要な部分は付けるけど不要なところはしっかり省いて安いけどコスパが良いものを!です。万が一の場合の相手への補償はしっかりできるように、でも自分への補償は最低限という感じにしております。

「おとなの自動車保険」公式サイトでは、実際の補償選びの参考例が複数紹介されていますよ。

私の実例と併せて、以下ページにも目を通すと更に理解が深まるはずです。

例え「おとなの自動車保険」以外で契約するにしても補償、特約決めの実例はめっちゃ参考になりますので!

参考ページ:補償選びの参考例|おとなの自動車保険

基本補償の部分

対人賠償、対物賠償:無制限

※これは相手への賠償です。

事故を起こした時に、それが対人であろうが対物であろうが賠償額は「無制限」にしています。

ここはケチれませんね(^_^;)

特にこちらが悪い場合、賠償はしっかりしないといけません。

対人賠償であれば怪我の治療に、対物賠償であれば壊れた車両の修理費になります。

自動車保険加入の意義って、結局はここが一番の目的ですからね!

被害者救済費用特約:あり

※これは相手への賠償です。

車の欠陥・不正アクセス等が原因で事故が起きた場合、運転者の過失は問われません。

※もちろんそれを証明するための捜査は慎重に行われるでしょう。

そうなると被害者が出ても保険会社からのお金は支払われないんですよね。

そういう事態を防ぐのがこの特約。

車自体に原因があって起きた事故でも、その被害者を救済できたらちょっとは心が救われますよね。

※被害者救済費用特約は自動セットなので、付ける付けないの選択肢はありません。

参考ページ:被害者救済費用特約の適用、支払い条件など

池袋で起きた飯塚幸三被告のレクサス暴走死亡事故は記憶に新しいと思います。

あのとき、被告はレクサスの不具合を主張していましたよね(^_^;)

もしそれが証明されていたならば、この被害者救済費用特約により被害者に賠償金が支払われたのかな?と考えたりもします。

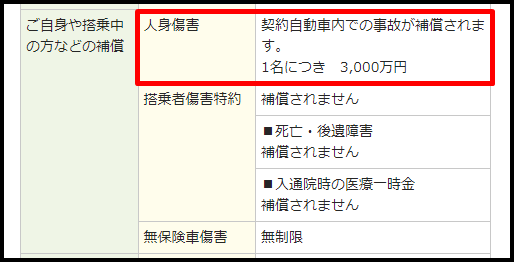

(自分、家族)人身傷害補償:3,000万円

人身傷害補償というのは、保険に加入したマイカーで事故った際、自分と家族の死傷に対して支払われる保険となります。

1人につきいくら、という選択式になっており、以下の5択です。

- なし

- 3,000万円

- 5,000万円

- 1億円

- 2億円

私自身、配偶者、そして子供までが対象となっておりけっこう範囲は広め。

全くのなしでも良いのですが、保険料が大きく上がるわけでもないため、ここは3,000万円だけつけています。

うちは生命保険の死亡保険にも加入していますので、最悪の場合はそちらでカバーできます。

大きめの怪我になったとしても、3,000万円で十分過ぎるくらいだと感じています。

搭乗者傷害:なし

「搭乗者傷害」は、補償の対象が「契約した車に乗っていた方」となるようです。

※先程の「人身傷害補償」よりもカバー範囲が広いですが、契約者の家族への補償という部分では重複しています。

つまり家族でなくても補償の対象に。

しかし、我が家では家族以外がマイカーに乗る頻度がそこまで多くはないので補償はつけないことにしました。

こういう部分は確実に削っていきたいですね!

仮に家族以外を車に乗せたとしても、そのタイミングで事故る可能性は更に低いです。いつもにも増して安全運転を心がけますしね!

参考ページ:「人身傷害保険」と「搭乗者傷害保険」はどのような違いがありますか?(イーデザイン損保)

無保険車傷害:無制限(必ずセット)

※無保険車傷害は選択の余地なく必ずセットになってきます。なので補償内容の勉強として以下に目を通してもらえればと思います。

事故った(事故られた)際に、相手が無保険だった場合、何も賠償されない可能性があります。

今の時代、自動車保険に加入していない輩は少ないと思いますが、そういう全くいないわけではありません。

そういう人間に限って貯金もなく、無謀な運転をする傾向がありそうな…

また相手が逃げて所在が不明な場合にもこの「無保険車傷害」は使えるんだそうです。

注意点としては車の損害にはお金は降りないということ。

あくまでも搭乗者の指標に対してのみ、です。

参考ページ:無保険車傷害について(おとなの自動車保険)

車両保険、それに付随する特約など

事故った場合の修理費自己負担額:1回目2回目どちらも20万円

事故で自分の車を修理する際、自己負担額をどうするか?で保険料がけっこう変わってきます。

これご存知でしたか?

以前は持ち出し0円で保険会社からの支払いを多めにする内容にしていたのですが、それだと保険料が高めになります(^_^;)

でも実際は事故なんて全然してませんし、運転頻度から考えてもここの補償を厚めにするのは非効率でした。

しかも自腹で20万円くらいなら出せますし(^_^;)

であればここは補償額でのメリットを出すよりも、保険料を抑える方向で考えたほうが得!という結論になっています。

★車両保険で「補償なし」にした部分★

今まで何年間も車を運転してきていますが、可能性が低いところまで神経質に不安がる必要はありません。

我が家の場合、以下については過去一度も未経験なので「補償なし」にしました。

その分、保険料を節約です!

- 火災、落書・いたずら、台風

- 盗難

- 自宅・車庫での水災

- 単独事故、当て逃げ

- 車両全損修理時特約

- 事故時代車費用特約

そもそも自然災害の被害にマイカーがあったことがありません。

津波や大雨で被害が出やすいエリアでも全くありませんし。

また高級車でもありませんので、盗難にあることも想定していません。

上記のような発生確率が非常に低いこと、及びそれに伴っての特約は不要と考えています。

ロードアシスタンス:なし(JAFを利用)

ロードアシスタンスは、車が動かなくなってしまった時にお願いするやつですね!

これは「あり」「なし」の選択ができるのですが、私はJAFに加入していますので使うならそちらを利用予定。

個人的にはJAFのほうがロードアシスタンスサービスは充実していると感じるので、大人の自動車保険では「なし」を選びました。

JAFに入っていない方で不安ならロードアシスタンスはつけましょう。

また今回ロードアシスタンス特約をつけ、そのかわりにJAFを解約するのもありです。

JAFは食事や施設での割引メリットも多いですよね!家族持ちなのでけっこう利用しており、その観点でもしばらくはJAFは継続していくつもりです。

参考ページ:すでにJAF会員ですが、ロードアシスタンスをセットするメリットは何ですか?

JAFのロードサービスとの違い

JAFの場合、ロードサービスを受けられるのはJAF会員のみ。

ですが大人の自動車保険では、配偶者、子供もその対象になります。

ロードサービス補償が人に付くか、車の運転者に付くか、というイメージですよね。

料金としては「大人の自動車保険」に特約として付けたほうが圧倒的に安くなります。

なのでロードサービスだけが目的であればJAFは不要と言えるでしょう。

弁護士費用特約:あり

実際に事故になった人の体験談を調べる限り、「弁護士費用特約」はあったほうが良いと感じます。

というのも、こちらに過失が無い「もらい事故」の場合、示談交渉は相手方の保険会社と自分ですることになります。

これはあなたに賠償義務が生じない限り、(弁護士法72条により)保険会社は出てこれないから。

こうなると素人のあなたは微妙な示談内容を飲まされる可能性が出てきてしまいます…

それを防ぐために(相手の保険会社に丸めくるめられないよう)、弁護士を投入したほうがいいケースもあるんですよね。

証拠となるドラレコ映像がないと思って、強気に来る保険会社もあるようですよ(^_^;)

この特約により、費用を気にせず事故に強い弁護士に交渉を依頼することができるというわけです。

参考ページ:弁護士費用特約(おとなの自動車保険 公式)

保険会社は基本的にお金を出したくありません。

なのであなたが素人の場合、賠償額をできるだけ出さないように対応してくる場合も普通にあると思っておくと良いでしょう。

そんな時にこちらサイドの窓口を弁護士に変えて対応することで、舐めた態度や条件の提示もなくなるはずです。

- もらい事故で、相手に損害賠償請求する際に便利!

- 自分が歩行者の立場でひかれた場合などにも使える!

- 補償の対象は自分と家族、そしてその車に乗っていた人とかなりカバー範囲広め

評判や口コミはどう?大人の自動車保険、加入者の声

自動車保険は安さだけにフォーカスして決めるものではありませんよね。

やっぱり事故時の対応が大事です。

その時の対応がどうだったか?という評判や口コミもわかればより安心。

ですが周りの知り合いや友達で、こんな人はそうそういないはず(^_^;)

- 多少でも自分に責任が発生する事故を起こした

- 且つ、おとなの自動車保険に加入していた

なので、保険会社の評判ってネット上で軽くチェックする程度しかできないんですよね…

これが実情です。

リアルな評判を知る唯一のまともな方法

大人の自動車保険に加入しつつも実際に事故った人の話は私も聞いたことがありません。

ユーチューブを見てもそんな具体的な動画はなし。

となると、口コミや評判サイトを見るしか無いんですよね(^_^;)

気をつけたい点としては「ちゃんとした大手企業運営のサイトで、ステマ感が無いところを参考にすべき」ってこと。

そういう意味では、こちらオリコンのサイトはちょっとは参考になるかも。

「すべてサービスの利用者が提出された見解・感想」とあるので、信頼はしやすいかと。

数行のあっさりした感想なのが残念ですが、これくらいしかリアルな評判は伺いしれません。

ですが全体を見る限り、事故時の対応は良いですし、加入におけて懸念する点は個人的にはないと思っています。

良い評価、評判の一例

事故対応を何度かしていただきましたが、非常にスムーズかつ不安な気持ちを慮る心遣いも感じられ、安心してお任せできました。各部門間の連携もすばらしく、まったく無駄のない手続きでした。(40代男性の口コミ、感想/ヴォクシー)

事故対応が全てにおいて素晴らしかったです。事故直後の連絡ではこちらの動揺した心情を慮ってくださると同時に、関連部門への引き継ぎ等もスムーズでした。支払い等も素早かったです。(20代女性の口コミ、感想/ダイハツ タフト)

LINEでのやり取りだったため、自分が連絡できるタイミングで連絡が取れたこと。また初回の電話でのやり取りは時間外にもかかわらず対応してもらいうたこと。(30代女性の口コミ、感想/デミオ)

悪い評価、評判の一例

担当者の連絡が悪く、被害者から2、3回苦情があった。しかし、ネットでそのことを伝えても返答はなく、またその記述内容も継続性がなく、その時だけで終わる。被害者との交渉状況も伝えてこないので、被害者から問い合わせがあっても答えられなくて、また苦情になった。

コチラも電話のみの対応で相手方にも電話のみの対応しかしてくれなく不安しかなかった

悪い評価の声ってほとんどなかったです。

まぁもしそうであれば自動車保険として機能していないじゃん!ってなるのでこれが普通ですよね。

平均以上のちゃんとした安心対応だからこそ、こうやって人気があるわけです。

今の時代、すぐにSNSでも叩かれますからね(^_^;)

結論:おとなの自動車保険への乗り換えはメリットしかないと思う

今回、ダイレクト型(ネット通販型)の「おとなの自動車保険」に乗り換え感じたこと。

それは「これ、メリットしかないじゃん!」ってことです。

特に今、カーディラーでの代理店型の保険を契約し、その金額に不満を持っている方には同じ感想を持ってもらえるかと思います。

別に「おとなの自動車保険」じゃなくても、他のダイレクト型自動車保険でも構いません。

とにかく年単位で数万円浮くのは間違いないと思いますので、これは早い段階でやらないと損だと思います。

その浮いたお金、好きなことに使ったほうが絶対に良いですよ!!!

安くなったこと以外のメリット

「おとなの自動車保険」に乗り換えるにあたり、金額面以外でもメリットと感じられたことがあります!

それが自動車保険について最低限の知識が付いたこと。

今までは契約、継続も営業マン任せ。

確かに楽ちんで良いんですが、自分の保険の内容なんて全然頭に入っていなかったんですよね(^_^;)

年間7万円近い出費なのにバカみたいです。

理解せずに買い物してる、、、みたいな笑

ですが「おとなの自動車保険」に入るにあたり、補償される内容と金額を自分で考えて決めることになります。

この経験をすると自分の入っている保険への理解度が格段に高まるんですよね。

自分の過去の交通事故歴、家族のこと、貯蓄状況のことなどを総合的に考えて自動車保険に入れます。

その上、めっちゃ安い!

乗り換えする・しないに関わらず、こういう納得感を持った上で契約するのは本当に重要ですね。

【おまけ】割引で2年目も文句なしの継続

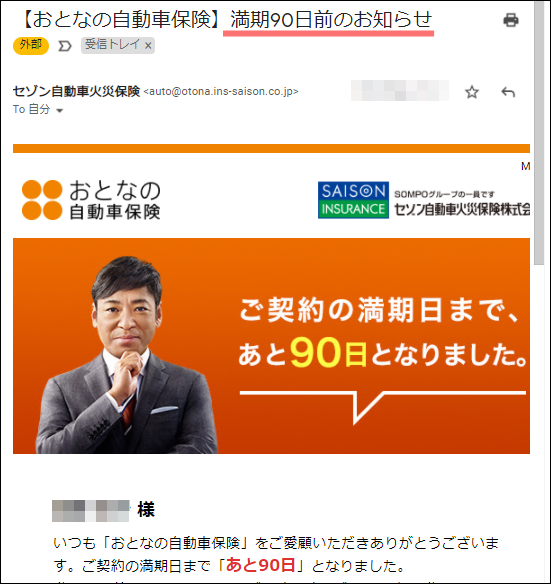

自動車保険の有効期間は1年間です。

なので期限切れの前に、継続しませんか?というお知らせがメールで届きます。

※余裕を持って、満期の90日前に最初の連絡をメールでくれます。

「おとなの自動車保険」もまさにそうなんですが、継続で若干の割引も適用されます。

- 1年目:26,810円

- 2年目:25,270円

- 3年目:23,210円

1-2年目は全く同じ補償内容で、1,540円安くなりました!

※もちろんですがこの間、事故は起こしていません。

この調子で行くと、3年目は2万円の前半に突入しそう…と考えていたら本当にそうなりました(^_^;)

尚、このタイミングで子供の自転車事故(加害側)に備えた個人賠償責任特約もつけておりますー。

参照:大人の自動車保険で、家族・子供の自転車保険のカバーが可能でした!

継続の際、補償内容を再度見直すのもいいと思います!それもマイページ上で簡単にできますよー。

それと契約2年目でも《早割50》が適用されます。

これは満期の50日前までに契約すると最大で10,600円もの割引になるお得なシステム。

私の場合、大人の自動車保険で十分満足していますし、他のダイレクト型自動車保険と今更比較しても大きな差にはならないことを知っています。

であれば、この割引の恩恵を受けたほうがいいはず。

年間で1万円も安くなるのは大きすぎですよね!

※「おとなの自動車保険」から来たメール内のキャプチャ画像